10月15日,国际货币基金组织(IMF)发布最新一期《世界经济展望》,再次下调2019年和2020年的全球经济增长预期至3%和3.4%。报告认为,全球经济增长同步放缓,经济复苏前景存在不确定性,未来须在宽松货币政策下加大财政政策的释放力度。

一、全球增长预期刷新金融危机以来新低

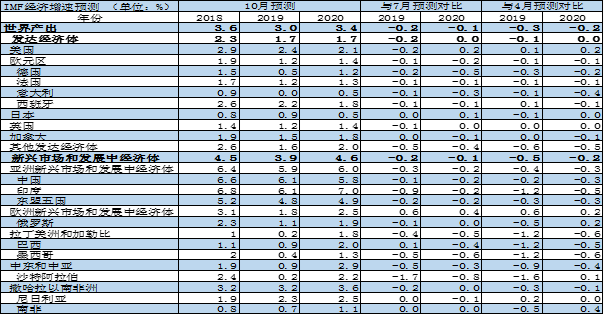

报告再次下调了今明两年的全球经济增长速度,全球经济陷入同步放缓的境地。相较7月的预测,本次报告将2019年经济增长率再次下调0.2个百分点至3%,这也是自2008年全球金融危机以来的最低水平,是自2017年全球同步回升时期经济增长达到3.8%以来的一次严重倒退。发达经济体、新兴市场和发展中经济体2019年经济增长均下调0.2个百分点。除巴西等个别国家外,几乎全部国家2019年增速均有所下调。其中,美国下调了今年增速0.2个百分点至2.4%;欧元区下调0.1个百分点至1.2%,分别比上年下降0.5和0.7个百分点。新兴市场和发展中经济体中,印度下降幅度最大为0.9个百分点,中国下调0.1个百分点;中国和印度2019年增长6.1%,尽管分别比上年下降0.5和0.7个百分点,但仍然是增长较快的国家。其他机构也下调了今明两年的经济增长。世界银行认为世界经济增长仍将继续乏力,预计今明两年的经济增速均降至2.5%。WTO和联合国贸发会(UNCTAD)在近期报告中指出,2019年全球经济增长率将从2018年的3%降至2.3%,全球贸易增长将严重减缓至2%,世界经济正陷入衰退的困境。经合组织也下调了今明两年的经济增长预期至2.9%和3%。

报告指出,经济增长乏力的原因来自于贸易壁垒增加、贸易和地缘政治相关不确定性升高、一些新兴市场经济体的本国特有因素以及发达经济体生产率增长缓慢和人口老龄化等结构性因素。2019年经济增长疲软主要表现在制造业活动放缓和全球贸易的急剧恶化。受欧元区和中国出台的新排放标准造成的干扰等因素影响,全球汽车工业呈现收缩之势。贸易壁垒增加加剧全球贸易的恶化,上半年贸易额增长降至1%,是2012年以来的最低水平,IMF预测全年贸易额增速将由2018年的3.6%大幅下滑至1.1%。增加关税和贸易摩擦导致大量的投资和需求双双下降,经合组织数据显示,上半年二十国集团投资支出的年化增长率仅为1%,远低于2018年初美国首次提高关税时的5%增速。全球制造业复苏尚未有起色,贸易摩擦仍将继续拖累经济增长。IMF预计,2020年中美贸易紧张局势将累计拖累全球GDP水平下降0.8%。

二、新兴和发展中经济体改善或将带动2020年全球经济增速回升

IMF预计,2020年全球经济增长率增长3.4%,尽管与7月份相比,下调了0.1个百分点,但比2019年小幅上升0.4个百分点。2021年至2024年经济增长率预计还会略有提高。拉丁美洲、中东以及欧洲新兴和发展中经济体的经济表现预计将有所改善是驱动全球预期回暖的主要因素。一方面是由于阿根廷、伊朗和土耳其等新兴市场开始复苏或衰退程度减弱,另一方面是由于巴西、印度、墨西哥、俄罗斯和沙特阿拉伯等2019年增长显着减缓的国家在2020年出现复苏。与此相比,GDP总和接近全球GDP的一半的美国、欧元区、中国和日本等国家的经济增长率预计将小幅下降直到2020年及以后。此外,发达经济体和新兴市场经济体几乎同步大幅放松货币政策减少了经济增长面临的下行风险,IMF评估,这种货币刺激带动今明两年全球经济增长率均提高0.5个百分点。但利率预计“长期走低”下,金融脆弱性极有可能会不断增加,有效的宏观审慎监管势在必行。

与疲软的制造业和贸易相比,全球大部分地方的服务业部门都保持着良好状态,发达经济体的劳动力市场依然活跃,工资增长和消费支出依然强劲,利好因素犹存。IMF、联合国和WTO报告中均提到,服务业在全球普遍保持增长,服务贸易成为最具活力的贸易形式。在发展中国家,至少三分之二的经济产出和工作岗位是服务业提供的。而在发达国家,这个比例可达到五分之四。2005-2017年,全球服务贸易的年均增长率达5.4%,高于货物贸易年均4.6%的增速。在很多发展中经济体中,服务贸易的增长速度甚至可达10%。令人担心的是,制造业的薄弱是否以及何时会对服务业部门产生溢出效应。

三、国内外机构对我国经济预期不容乐观

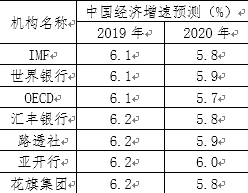

总的来看,国内外各大机构对我国经济增速的最新预测均有不同程度的下调。国际机构对我国2019年经济增速的最新预测介于6.1%至6.2%之间,而对2020年的增速预判大多低于6%,比2019年的预测值低0.2至0.4个百分点。中国银行、中信证券等多家国内机构对我国今年全年GDP的预测值在6.2%附近。国家统计局最新数据显示,我国前三季度GDP同比增长6.2%。方正证券认为,四季度6.0%是决定2019年能不能保6.2%的分界点。IMF建议中国着重提升增长的可持续性和质量。除了货币宽松举措,中国需运用财政政策来防止外部问题导致经济和信心下滑。财政刺激政策应放眼于财政转移支付,而不是大规模基建支出。中国也要进一步控制债务增长,削减广泛存在的隐性担保,加强宏观审慎管理工具等。(编辑:胡慧璟)